Верою исцеляюсь

Главная » 2012 Май 12 » КОЛЛАПС

19:13 КОЛЛАПС | |

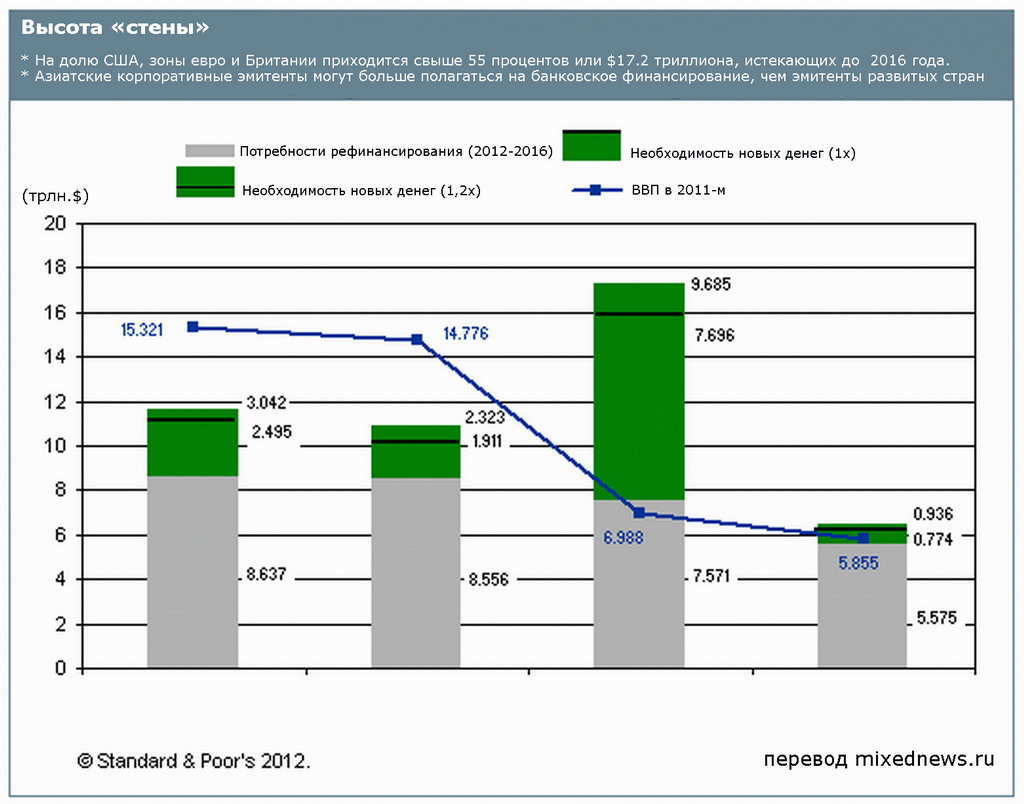

S&P: наступает идеальный $46-триллионный шторм погашения корпоративных облигаций

В глобальной «стене» нефинансовых корпоративных облигаций, чей срок погашения наступает в период 2012-2016 годов для наблюдателей рынка нет ничего нового. Меньше обсуждается дополнительное финансирование, которое на этот период понадобится корпоративным эмитентам, чтобы финансировать капитальные расходы и рост оборотного капитала. Рейтинговая служба Standard & Poor’s подсчитала, что общий требуемый объём новых и рефинансированных денег на протяжении следующих шести лет составит порядка $43-46 триллионов долларов. Этот спрос на финансирование потенциально усугубит кредитные нормирования, которые могут возникнуть по мере того как банки будут пытаться реструктурировать свои балансы, а инвесторы в акции и облигации будут пересматривать значения риска-возвратов. Эти факторы, в условиях нынешнего кризиса еврозоны, слабого восстановления экономики США после великой рецессии, и перспективы замедления экономического роста Китая, на наш взгляд повышают риск потерь от идеального шторма на кредитных рынках.

Хотя мы считаем, что такие риски имеют место быть, наше рабочее предположение заключается в том, что мировые банки и рынки долгового капитала смогут продолжить предоставлять бо́льшую часть ликвидности, что позволит большинству корпоративных эмитентов активно управлять своим предстоящим рефинансированием. Тем не менее, баланс хрупок, и могут проявить себя существующие либо появившиеся позднее факторы, что подорвёт исходное положение. Правительства и банковские регуляторы находятся не в лучшей форме, чтобы противостоять ещё одному идеальному шторму, учитывая то, что они уже и так потратили бо́льшую часть своего фискального и монетарного арсенала для смягчения проблем, возникавших в последние годы. Кроме того, некоторым странам необходимо применить ужесточающие экономические меры на ряде уровней, чтобы разобраться с проблемами своего государственного долга и бюджетным дефицитом. Такая необходимость может подорвать их способность отвечать на новые макроэкономические проблемы. Наше изучение корпоративных и банковских балансов показывает, что банкам и долговым рынкам понадобится профинансировать от $43 до $46 триллионов корпоративных займов в период между 2012 и 2016 годами в США, еврозоне, Британии, Китае и Японии. Эта сумма включает в себя задолженность в 30 триллионов долларов, которые потребуют рефинансирования (что, как подсчитал Standard & Poor’s, потребует около 4 триллионов долларов), плюс $13-16 триллионов дополнительного финансирования на протяжении следующих пяти лет, чтобы компании могли стимулировать рост. Из $40 триллионов всех региональных облигаций, банковских займов и других ссуд по $30 триллионам на примерно пропорциональной основе срок платежа наступит в течение следующих семи лет. Из этой суммы на долю США, зоны евро и Британии приходится свыше 55 процентов или $17.2 триллиона, срок по платежам которых истекает до конца 2016 года. Хотя необходимые для рефинансирования $7,6 триллионов цифры у Китая и являются сравнительно большими по сравнению с его ВВП, его находящиеся в государственной собственности банки, которые составляют примерно 75 процентов всего китайского банковского сектора, вероятно, смогут пролонгировать кредиты, выданные государственным предприятиям.  | |

|

| |

| Всего комментариев: 0 | |